Stabilirea valorilor impozabile a clădirilor va fi afectată direct de majorarea prețurilor materialelor de construcții în anul 2019, precum și efectul în lanț al creșterii salariului minim brut în sectorul construcțiilor conform OUG 114/2019. Pentru anul 2020, valoarea impozabilă a clădirilor va înregistra o creștere de până la 60%, se arată într-o analiză realizată de Veridio.

Stabilirea valorilor impozabile a clădirilor va fi afectată direct de majorarea prețurilor materialelor de construcții în anul 2019, precum și efectul în lanț al creșterii salariului minim brut în sectorul construcțiilor conform OUG 114/2019. Pentru anul 2020, valoarea impozabilă a clădirilor va înregistra o creștere de până la 60%, se arată într-o analiză realizată de Veridio.

”Aceste creșteri pot părea surprinzătoare, dar se încadrează în previziunile făcute la începutul anului 2019 de Comisia Națională de Statistică și Prognoză care estima o creștere a costului cu 47,9% – 57,9% ca urmare a creșterii manoperei în construcții. Este extrem de important de precizat că modificarea valorilor impozabile nu conduce automat la modificarea impozitelor. Acest lucru se întâmplă doar dacă autoritățile locale păstrează neschimbate cotele de impozitare valabile la ultima reevaluare”, a spus Adrian Vascu, Senior Partner Veridio.

Valorile impozabile

În cadrul analizei a fost efectuată o simulare a impactului utilizării noilor indici asupra valorilor impozabile pentru câteva categorii principale de clădiri, fără ca estimarea să fie exhaustivă.

Domnul Vascu explică în continuare: ”Cifrele prezintă o imagine a intervalelor posibile și probabile de creștere a valorilor impozabile, iar motivele acestor creșteri sunt obiective și sunt bazate pe realitatea evoluției prețurilor în 2019. Uzura fizică a construcțiilor din ultimii trei ani nu va putea compensa creșterea valorii de nou a construcțiilor.

Noile valori impozabile se vor regăsi în rapoartele de evaluare care vor fi realizate, pentru contribuabilii care vor solicita acest lucru, la începutul anului 2020. Ca în fiecare an, perioada de realizare a rapoartelor de evaluare este 1 ianuarie – 31 martie 2020. Persoanele juridice care și-au realizat ultima reevaluare având data evaluării 31 decembrie 2016 pot evita creșterea cotei de impozitare la 5% prin realizarea evaluării pentru impozitare în primul trimestru al anului 2020.

Având în vedere că se cunoaște deja evoluția probabilă a valorilor impozabile (după cum se poate vedea mai jos) autoritățile locale ar trebui să țină seama de efectul acestora atât asupra bugetului cetățenilor cât și asupra bugetelor locale, astfel încât să ia măsurile necesare, dacă se impun, din timp. Decizia le aparține, iar realitatea obiectivă redată de cifrele de mai jos nu poate fi ignorată sau să fie considerată un factor subiectiv care, independent de autoritățile locale, a determinat creșterea impozitelor.

Fără a exonera evaluatorii de responsabilitate, trebuie înțeles în mod corect că metodologia de calcul este una unitară și că evoluția rezultatelor nu este facultativă sau discutabilă.

După finalizarea procesului de reevaluare se va ști exact impactul asupra fiecărei clădiri. Până atunci, astăzi avem aceste premise certe. Este în consecință decizia autorităților locale dacă vor interveni sau nu în modalitatea finală de stabilire a impozitelor. Însă, inclusiv datorită acestui material, nu vor putea spune că nu au știut”.

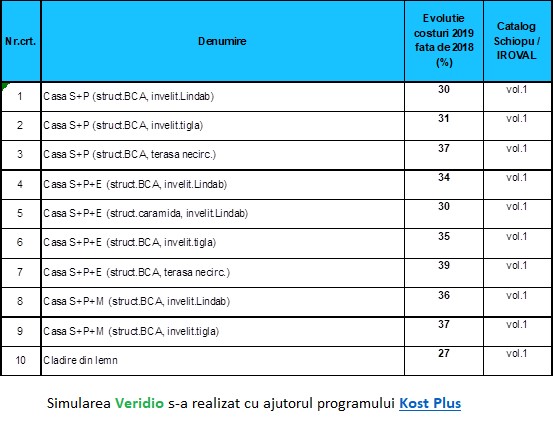

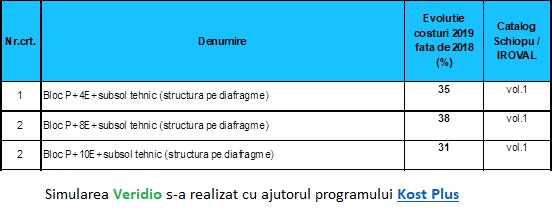

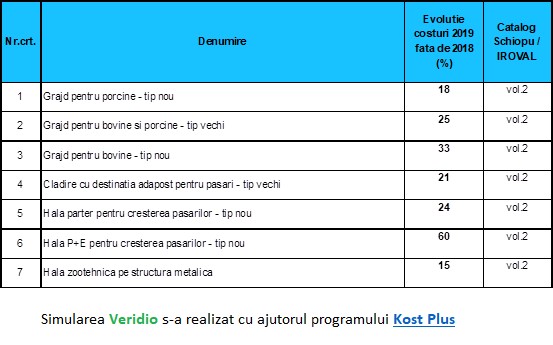

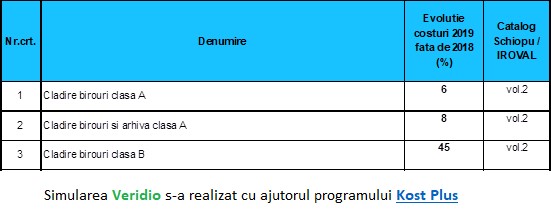

SIMULARE – Intervalele de evoluție ale costului construcțiilor față de anul anterior pot fi:

- Pentru casele de locuit între 27% și 39%

2. Pentru blocuri de locuințe între 31% și 38%

3. Pentru clădiri agricole între 15% și 60%

4. Pentru clădiri de birouri între 6% și 45%

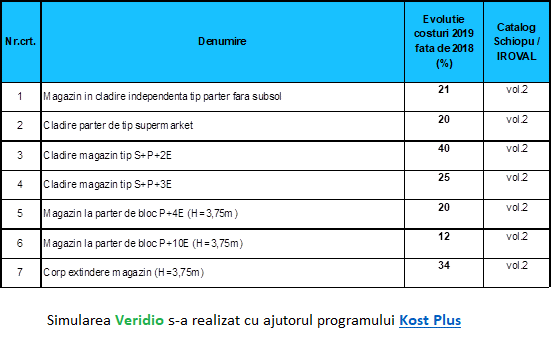

5. Pentru spațiile comerciale între 12% și 40%

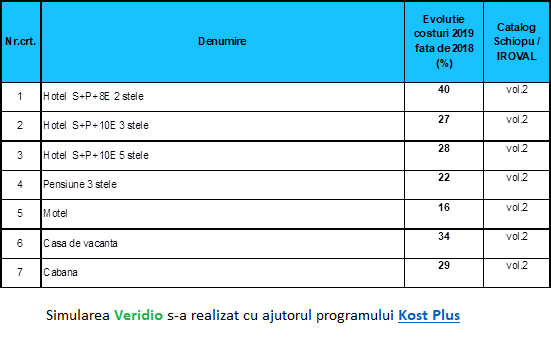

6. Pentru clădirile cu regim turistic între 16% și 40%

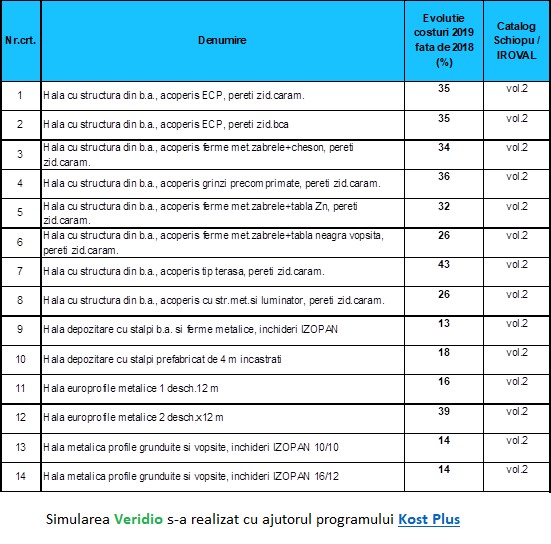

7. Pentru clădirile industriale între 13% și 43%

Calculele au fost realizate utilizând Cataloagele de reevaluare a construcțiilor realizate de către domnul inginer Schiopu Corneliu (COSTURI DE RECONSTRUCȚIE – COSTURI DE ÎNLOCUIRE CLĂDIRI REZIDENȚIALE – Editura IROVAL (vol.1) și COSTURI DE RECONSTRUCȚIE – COSTURI DE ÎNLOCUIRE CLĂDIRI INDUSTRIALE, COMERCIALE, AGRICOLE, CONSTRUCȚII SPECIALE – Editura IROVAL (vol.2), considerate lucrări de referință în estimarea costului de nou al construcțiilor și adoptate de către ANEVAR ca fiind cataloagele de reevaluare cele mai moderne și folosite cu preponderență în stabilirea valorilor impozabile.

Simularea s-a realizat cu ajutorul programului Kost Plus de calcul rapid al costului constructiilor pe baza costurilor din cataloagele Șchiopu / IROVAL – un instrument de productivitate util în aplicarea fișelor din cataloagele domnului Șchiopu.

Citiți și:

O firma de proiectare va construi un aparthotel cu 7 niveluri

Schimbarea functionalitatii unei zone, pentru construirea a 470 apartamente

Citiți revista ARENA Construcțiilor nr. 8/nov – dec 2019

Ok. Ce te faci dacă ai în vedere construcții vechi, construite cu tehnologiile anilor 1970, cum sunt cele mai multe în România? Cartea domnului Șchiopu nu poate fi utilizată, ci doar fișele din 1964. Atunci devine relevant cursul de schimb pentru euro, pentru că acesta devine element all actualizării valorii la 31 decembrie 2019. Vom vedea.