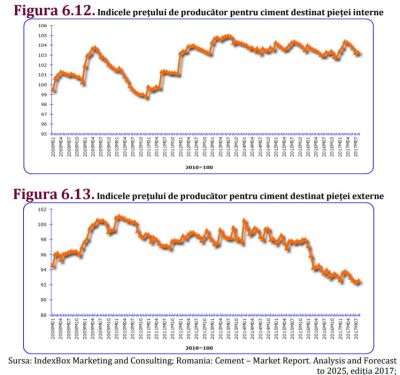

Prețurile de producător pentru cimentul destinat pieței interne au menținut o tendință destul de stabilă pe termen lung, din 2013 până la mijlocul lui 2017, deși s-au înregistrat fluctuații anuale, se arată în raportul Consiliului Concurentei privind evoluția concurenței în sectoare cheie.

Prețurile de producător pentru cimentul destinat pieței interne au menținut o tendință destul de stabilă pe termen lung, din 2013 până la mijlocul lui 2017, deși s-au înregistrat fluctuații anuale, se arată în raportul Consiliului Concurentei privind evoluția concurenței în sectoare cheie.

După vârfurile înregistrate în primul trimestru al anului 2010, prețurile practicate de producători pentru cimentul destinat pieţei externe au scăzut până la sfârșitul anului 2011. După acest moment, prețurile au crescut până la mijlocul anului 2012, urmând ca, în perioada 2012 – 2015, acestea să aibă fluctuaţii ample.

De la jumătatea anului 2015, tendința s-a stabilizat, dar, începând cu anul 2016, a început declinul constant al prețurilor, cel mai puternic fiind înregistrat în primul trimestru al anului 2016. Din trimestrul II 2016, prețurile au continuat să scadă la rate moderate, înregistrându-se fluctuații trimestriale periodice.

Deși prețul mediu al cimentului este scăzut și a descris o evoluție descendentă pentru întreaga perioadă analizată, se poate constata că prețul cimentului destinat pieței externe scade într-o manieră mult mai accelerată, se arată în raportul Consiliului Concurenței.

La nivelul unui sortiment de ciment cu aceleași criterii tehnice, cel mai important vector potențial de manifestare a concurenței rămâne prețul, calitatea cimentului fiind, în general, percepută de clienți la un nivel comparabil între producătorii principali de ciment.

Mai mult decât atât, elementele identificate pe parcursul investigației sectoriale descriu o situație atipică, ce poate fi consecința unei coordonări tacite, fără a putea exclude, însă, posibilitatea adoptării de către o parte sau toți producătorii de ciment a unor practici interzise de Legea concurenței.

Totodată, au fost identificate o serie de elemente care nu permit respingerea ipotezei conform căreia rezultatele observate pe piață pot fi consecințe ale coordonării prin preț, prin sortimentele de ciment livrate, prin împărțirea geografică a pieței sau o combinație a acestora.

În consecință, Consiliul Concurenței a considerat oportună demararea unei investigații privind o posibilă înţelegere anticoncurenţială realizată prin împărţirea pieţei producţiei şi comercializării cimentului din România, din perspectiva cotelor de piaţă şi/sau produselor oferite pe piaţă, limitarea sau controlul producţiei, comercializării, dezvoltării tehnice sau investiţiilor, corelate cu posibila coordonare a politicii de formare a preţurilor practicate de întreprinderile implicate, începând cu anul 2010.

Piața cimentului este foarte concentrată

Primii trei producători de ciment dețin aproximativ 93% din totalul livrărilor de pe teritoriul României.

În prezent, fiecare producător principal de ciment deține câte trei unități de producție astfel repartizate: CRH România – două fabrici de ciment – Medgidia şi Hoghiz + o stație de măcinare la Tg. Jiu; Heidelberg Cement România – trei fabrici de ciment – Bicaz, Deva şi Fieni; Holcim România – două fabrici de ciment – Aleșd şi Câmpulung Muscel + o stație de măcinare la Turda.

În plus, în sud-estul țării există două unități de producere de ciment ale: Ceminter România – un terminal de ciment, ce include o instalație de descărcare și o instalație de omogenizare de ciment în portul Constanţa; Cemrom – o stație de măcinare în localitatea Corbu, județul Constanţa.

Producția de ciment din România a înregistrat o diminuare severă în perioada 2009 – 2010, în anul 2010, înregistrându-se o valoare a producției de 7 milioane de tone, cu aproape 35,5% mai mică decât cea a anului 2008.

În perioada 2011 – 2012, odată cu redresarea economiei, se observă o creștere a producției de ciment, cu o medie anuală de 8,4%, față de anul 2010.

În anul 2013, vânzările de ciment au fost influențate negativ de absența proiectelor mari de construcții, pe segmentul infrastructurii şi pe cel imobiliar, determinând o reducere, cu aproximativ 9%, a producției, față de anul anterior.

Începând cu anul 2014, odată cu revigorarea investițiilor private, a proiectelor rezidențiale și nerezidențiale, producția de ciment a crescut, în perioada 2014 – 2015, cu o medie anuală de 6,3% față de anul 2013.

În anul 2016, producția realizată a fost de numai 8 milioane de tone, în scădere cu aproape 5% faţă de anul anterior, dar peste nivelul anului 2010. O cauză a acestei scăderi a fost blocarea proiectelor de infrastructură. Potrivit raportului Consiliului Concurenței, cifrele realizate în primele 6 luni ale anului 2017 – 3,7 milioane de tone, nu arătau o variație semnificativă a producției în 2017, față de 2016.

Din punct de vedere al ponderii în producția la nivel UE28, producția de ciment a României s-a menținut în marja de 4 – 5% din total UE28, în perioada 2010 – 2016.

Citiți și:

Teren de 3 ha, langa Capitala, de vanzare cu documentatia aprobata

Citiți revista ARENA Construcțiilor nr.8/ nov-dec 2018